電話一本でローン支払額が210万円下がった話

電話一本でローン支払額が210万円下がった話

えー、半沢直樹。流行ってますね。

数年前に流行ったけど、今また新シリーズ盛り上がってる。俺一回も見たことないけど。

そんな半沢直樹の勤める東京中央銀行とコーポレートカラーが似ている銀行から、現実世界に一通のお手紙が届きました。

そう、36歳で持ち家をおっ建ててから今年で10年。

当初10年固定金利のローン契約が満了を迎えてしまうのです!

9月入居だから、今月満了になることは知っていたのだが、問題はその金利がどうなるか。

言うまでもなく固定金利のメリットは、期間中市場金利の変動があったとしても影響を受けないところ。

金利が上がっていればお得な訳。

そして、10年固定金利は10年を迎えると変動金利に移行するか、再度固定金利を選ぶか選択できる。

俺が契約した10年固定金利は、金利がなんと!

1.9%!

お得と思う??思う??

ちなみに、10年前の何か読んだ本で、ローンを組む時はリスク分散の考えから、固定金利と変動金利のミックスで組むのがベストプラクティス!

みたいなのを見て固定金利分と変動金利分で契約二本立てにしてたんだわ。

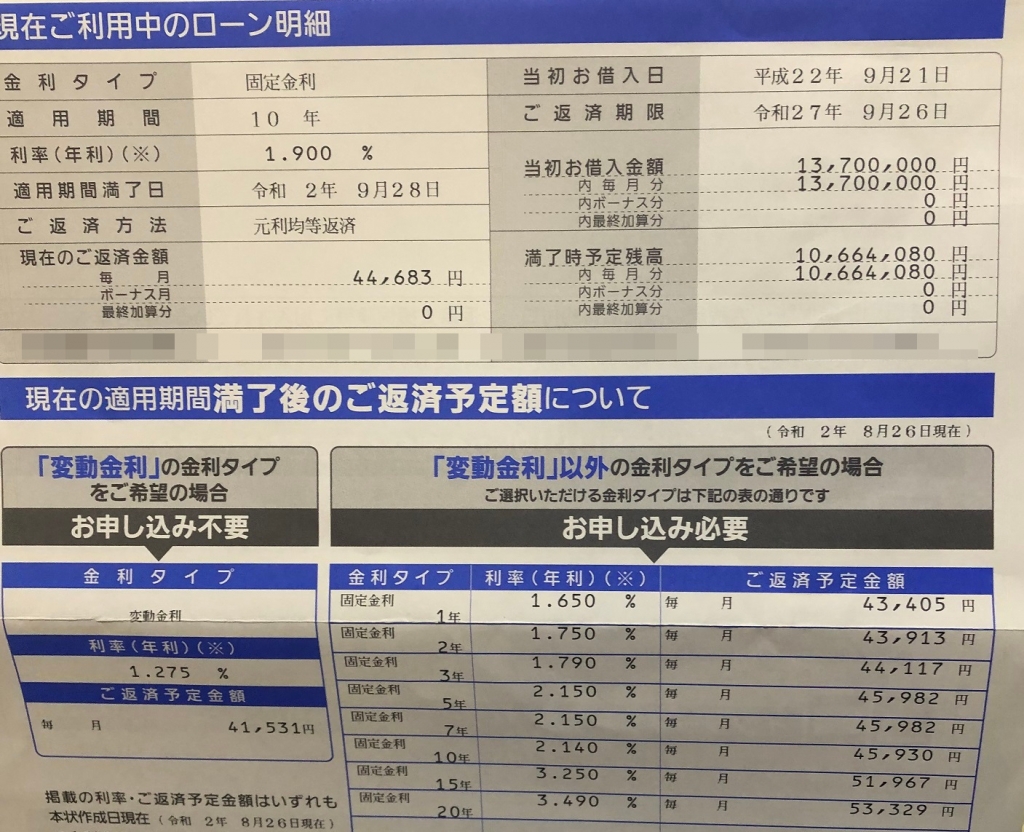

固定金利 借入 13,700,000 1.900%

変動金利 借入 24,800,000 0.975%

た、、、たっか!

と思うこと勿れ

当時の見積もりなんてこんなもんだ。

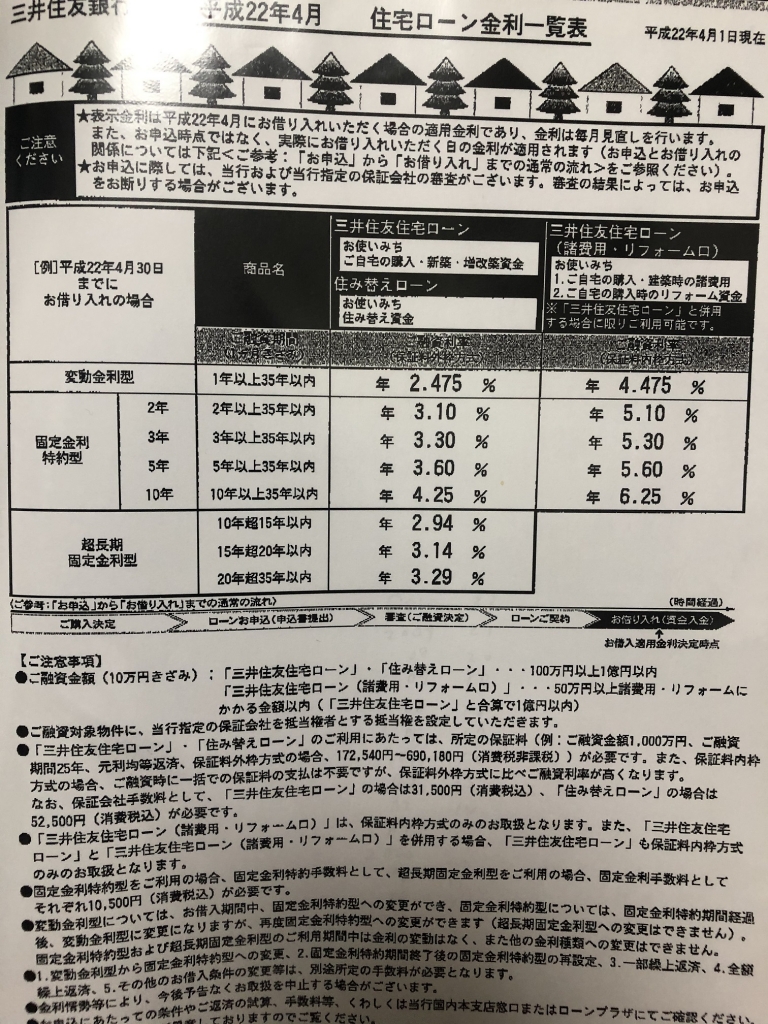

<三井住友の見積もり>

ここから-1.4%引かれるという見積もり。

本当に住宅ローンか?事業用不動産投資ローンでは??

当時はそんな時代だったよ。

1.9%は、やっすい部類だろうが!

ちなみに、過去20年の長期プライムレート

https://www.boj.or.jp/statistics/dl/loan/prime/prime.htm/

そんな1.9%が満了を迎え、ご丁寧に更新の場合の変動金利が、書面に書かれている。

1.275%

はっ、下がるの!?

しかも月額支払額が3千円くらい下がる!

丸儲けじゃん!???いいの?嬉しい!

バーーーーーーー〜ーーーーーカ!!

世間知らずの借主はここでおしまい。

まあ、下がるからいいか、と放置。

俺は、面倒くさがりだけど金は少しでも払いたくないタチなので、この1.275%に疑問を持った。

…高くね?

すぐにググッとgoogleってみる。

住宅ローン 変動金利

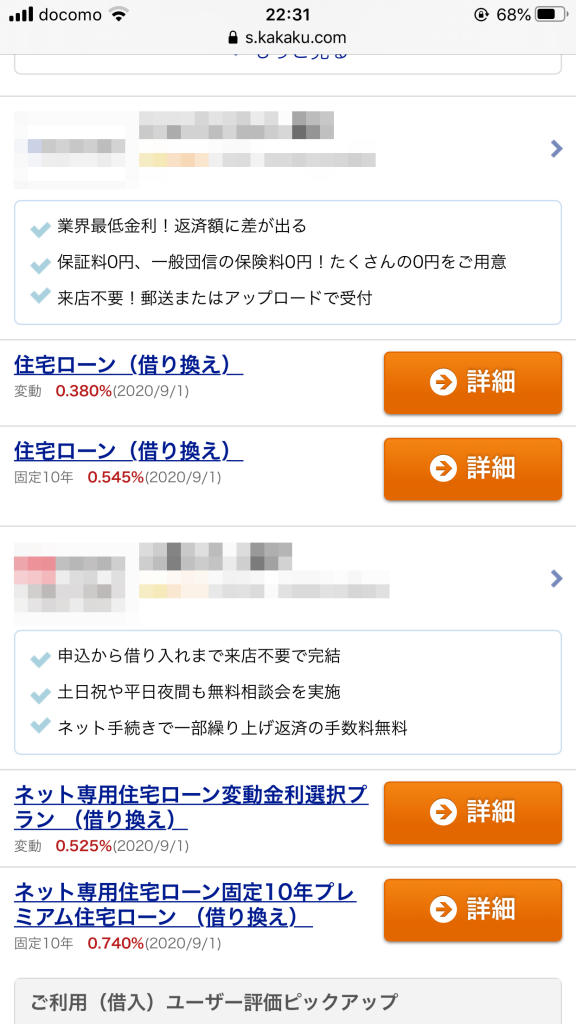

2秒でこれが出た。一応モザかけるけどすぐわかるよな。

第一位が0.38%

第二位が0.525%

いずれも変動金利型である。

いかに1.275%が、「ちょっと勉強しました〜テヘ!」を装っているかが分かるだろう。

人によっては、「あっ、今より下がるのかラッキー」でおわり。

しかし俺は納得がいかなかった。

なぜってモザイクの下に隠れている第二位の半沢直樹とコーポレートカラーが一緒の銀行。

俺が今借りてる銀行じゃん!!!!!

いかにネットダイレクト部門とはいえ、0.7%ボるなんて!!!

ありえん!!!!!

怒りのままに半沢直樹と同じコーポレートカラーの銀行に借り換えの申し込みをした。

即日ロボットから返信が返ってきて、「あんたはダメよ〜」

って言われた。

そらそうよな、同じ銀行で簡単に金利低い方に乗り換えられるわけがない。

怒髪天をつき、第一位の銀行に審査を申し込んだ。

こちらは翌日メール返信が来ており、「ok!借り換え!ラブ❤️!」くらいの勢いで返信が来てた。

残債総額は3000万を切るくらいだが、別の銀行に借り換えをするとなると当たり前だが抵当権の書き換えなど、諸費用が発生する。7%くらいかかるという試算で+120万くらい。

しかし0.38%は魅力的だ…

でも手続きは面倒だ…

どうにかならないものか。

といっても契約満了まで時間がないので1位の銀行に本審査を申し込む。

団信の申し込みやら書類やらを提出する必要がありいささか面倒である。

本審査と団信の申し込みを終えて、ふと、思い立った。

第二位の銀行に電話して金利勉強できねえか聞いてみよっかな…

聞くだけなら電話代とわずかな時間だけだし。

昔、携帯古事記で培った、MNP引き留めポイントゲット作戦が頭をよぎる。

ケータイのMNP番号発行で手続きをして、ある隠れ条件を満たすとオペレーターにつながり、留まっていただければケータイ各社のなんとかポイントを3万とか4万とかおつけしますぅ〜

って言われるやつ。

正直、メガバンクの高々残高3000万のリテールクソ客。テキトーにあしらわれておしまいだろうとも思ったけど、うまくいけば0.525とは言わないまでも同レベルに近い金利が引き出せたらラッキー。

在宅勤務の空き時間を利用して銀行のローンセンターに電話をかけた。

オペ嬢「○○銀行ローンセンターです」

俺「10年固定で住宅ローン組んでて、今月満了になるという通知を頂いたのですが、これ○○銀行さんのネットダイレクトローンに乗り換えはできないのでしょうか?」

オペ嬢「いつもありがとうございます、そうですね同行内での借り換えは致しかねます…金利のご相談でしたら契約された○○支店に直接お問い合わせください」

(…おっ?)

俺「承知しました、○○支店なんですが電話番号お分かりになりますでしょうか?」

オペ嬢「お待ちください…はい、○○支店は統廃合により現在は△△支店で承っております。お電話番号申し上げます…」

俺「ありがとうございました、では掛けてみます。」

△△支店に電話

俺「お世話になっております、今年10年で満了を迎える固定金利の住宅ローンを契約しておりまして、変動金利契約への移行のお手紙を頂いたのですが」

窓口嬢「いつもありがとうございます、はい、お名前とローン契約番号を伺ってもよろしいですか?…はい、◆◆さんですね、たしかに当行から連絡差し上げております。変動金利の1.275%か、固定金利の年数選択パターンを選べます」

俺「はい、で、ローンセンターの方に同じ銀行内での借り換えはできないと聞いて…他行にて借り換えを行おうかなと思っているんです。ネットで調べたら同じ変動金利でもかなり安かったもので…○○銀行さんのネットダイレクトでも0.58%ですよね?」

窓口嬢「はい、申し訳ありません。同行内では借り換えができないことになっております…ちなみに借り換えを検討されている先の銀行名と利率を教えていただけますでしょうか?」

俺「◎◎銀行で、これはさすがにネット専業銀行なので厳しいと思いますが…0.38%です」

窓口嬢「(‼️‼️)ン0.38%‼️そうですね…ちょっとなかなか厳しいですね…」

俺「○○銀行さんもネットダイレクトなら0.58%ですよね、ちょっと1.275%というのは更新するのに躊躇しちゃって…無理ならもう事前審査通っているので◎◎銀行で手続きを進めようと思うのですが…」

窓口嬢「かしこまりました、ちょっと行内で検討致しますので、あの、◆◆さんは10年前と比べて年収上がってます?(どストレート)」

(おっ、乗ってきた…?)

俺「はい、あ、多少はそれは…」

窓口嬢「おいくら万円です?(どストレート2回目)」

俺「×××××万円です」

窓口嬢「承知いたしました。では行内で確認をとりますので折り返しお電話差し上げます」

(これは…キタ!?)

俺「はい、でも◎◎銀行の手続きも締め切りまであまり時間がないので…いつ頃ご連絡頂けそうですか?」

窓口嬢「はい、一両日中には…」

俺「承知しました。ちなみにもう一本契約している変動金利型の契約の方も、ご検討頂く金利で契約の見直しはできますか?」

窓口嬢「はい、そちらも併せて確認いたします」

俺「ありがとうございます、では電話お待ちしています」

窓口嬢「承知致しました。それでは失礼致します」

むぅ。

まあ、支店からすればゴミみたいな客ではあるが、むざむざ出ていかれるよりは少しばかり金利を下げてでも引き留めた方が得なのだろうな。

3000万をあと25年チューチューできるわけだから。

ここで腹を固めておくことにした。

同じ銀行のネットダイレクトローン0.58%の水準は望むべくもない。

なぜならあらゆる人的コストをカットした結果がネットダイレクトの金利設定だから。

だからよくて0.7〜0.8%くらいかと思う。

1%を切れないとなると微妙だ。

そしてデカいのは、今回満了する固定分だけでなく変動分の契約の方も同じ金利を適用できるか検討してもらえる、との言質を取り付けられたこと。

変動金利の住宅ローンって、5年ごとに金利見直しが入る契約なんだけど、この10年で契約している金利が下がったことはなかった。(据置)

そう、市場金利が上がれば上がるけど、下がっても下がらないのだ。

いや、この時も電凸すれば下がったかもしれない。

だが情弱の俺はそれをしなかった。

両方揃って金利が下がるならば支払い総額は、そこそこ減る。毎月の支払いも減らせるのである。

待つこと2日…

おそらく支店内では担当営業が書類を作成し、支店長に決裁のハンコをもらうために30度くらい傾けたハンコを押した決裁書を支店長のINBOXに投函するという行為が行われたのだろう。

営業「チッ、ゴミリテール客が…面倒だぜ」 書類パーン!

約束の1日後には、窓口嬢から「申し訳ありません、行内で確認中でして…」と連絡があり回答が得られなかったが、キチンと連絡をくれるだけありがたい。さすが一流メガバンクである。

そしてさらに1日後、窓口嬢からお電話。

窓口嬢「大変お待たせいたしました、社内の決裁が取れまして、ちょっと、◎◎銀行さんの0.38%には及ばないのですが…」

俺「(ゴクリ)」

窓口嬢「金利の見直しということでですね、他行様借り換えと比べると抵当権の設定費用なども不要で、契約の収入印紙200円を2枚で済むお話なのですが…」

俺「(前置き長っ…だがこれは期待の予兆…?)」

窓口嬢「1.275%からさらに0.5%優遇ということで、0.775%で如何でしょうか?」

俺「(キタ、目論見どおり…っ!)」

俺「承知しました、ダイレクトの0.58%まではさすがに難しいと思いましたが、まあ近づけて頂いた感じですね。ちょっと検討して折り返しお電話いたします。」

窓口嬢「ありがとうございます、もしご契約いただけるようでしたら、前年度の源泉徴収票、通帳、印鑑、免許証、収入印紙を200円×2枚ご持参くださいませ。店頭での契約お手続きになります」

俺「承知致しました。また、ご連絡いたします」

勝利。大勝利。(その筋の人ではない、念のため)

たった電話一本で、1.275%が0.775%に変わった。しかも既存の変動金利の金利変更のおまけ付き。

もう一回粘ればもっといけたのでは?とかスケベなオヤジは考えたりするものだが、

いや、年収を伝えた上で行内稟議を通した数字だ。

これをゴネると所詮はゴミリテール客なんだから、あっそ、じゃあね、バイバーイ!

ってのも展開として大いにあり得る。

営業マンもかけられる時間は有限なのだ。

ゴミに構ってられる時間は限られている。

ここは当初目論見の0.7〜0.8%を引き出せたことで十分…っ! 手打ちだ…っ!

窓口嬢は明日お休みなのでと言っていたので、今日中、銀行の勤務時間の閉まる17時前にいそいそと電話した。

俺「契約させていただきたいので、9月×日×時に伺ってよろしいですか?」

窓口嬢「(‼️)本当ですか!ありがとうございます!はい、その時間で構いません」

(やけに嬉しそうだ…窓口嬢の成績にも関わるのかな)

ということで無事、電話一本で金を生み出すこと(正確には支払額を減らすこと)ができた。

なんでもやってみるもんだ。

ブログを読んでくださっている皆さんにオススメしたいのは、

1.必ず、「対抗馬」を用意して、相手を交渉の舞台に引き上げること。

2.予め手打ちのラインを見通して、深追いやさらなるネゴをしないこと。

![]()

3.回答の時間を区切ること。

この3点かな。

当たり前だけど「オタクのネットダイレクト金利とこんな乖離あるやんけ!どうなっとんじゃボケェ!」とか、そういう粗暴な言葉を使わないこと。

所詮はゴミリテール客である。交渉相手の気分を害してはいけない。

淡々と、もう他行に借り換え進めますぅ!というポーズを取ること。

あと、ちゃんと年収上げてから交渉することかな。

返り討ちに合う。

さて契約の結果。

従前

固定10年 1.9% 毎月返済額 44,683円

変動 0.975% 毎月返済額 69,718円

見直し後

変動 0.775% 39,113 円(▲5,570)

変動 0.775% 68,054円(▲1,664)

トータル

▲7,234円

7,234円×12ヶ月×25年=▲2,170,200円

(この金利が続けばという前提だが)

この低金利時代に、まだ10年前の金利でローンを払っている人、電話してみたらいいと思いますよ。では。

最近のコメント