年収900万円からの節税対策 不動産投資を考える

Image of ing-new-house-concept_2476089

年収900万円からの節税対策 不動産投資を考える

令和2年度住民税決定通知を手にした俺は愕然とした。

一昨年は限界までふるさと納税を行っていたからだろうが、

昨年は半額以下でお茶を濁したら毎月8千円の税額アップ。

昨年は一時所得もなかったので額面年収は減っているし下がるんではという目論見がもろくも崩れた。

いや、もうこのままでは立ち行かない。

本業のサラリーマンで稼いでも稼いでも、税金で持っていかれる。

こないだ気まぐれで2008年の給料年収・手取りと2020年の給料年収・手取りを比べたら、

手取りベースでたったの13万円/月しか増えていなかった。

年収はその何倍増えているんだよ!!

とツッコミをせざるを得なかった。

だが、情報弱者は常に奪われ、かすめ取られ、最後には殺される世界である。

自分の不勉強を呪うのか、未来を切り拓こうとするかは自分次第。

何かを始めるに遅すぎることはないのだ。

タイトルは、まあキャッチーなものにしたかっただけなのだが、

なんで株でもFXでもiDeCoでもなく不動産投資なのか。

知っている人には当たり前すぎて、お前今まで何考えて生きてきたの?って笑われることを承知で記録しておく。

・所得税は、給与所得とその他4つの所得の合計で「損益通算」されて算出される。

・4つの所得とは:

不動産所得

事業所得

譲渡所得

山林所得

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2250.htm

・当然、のほほんとサラリーだけで生活していれば、給与所得=黒字だけに対して課税される。

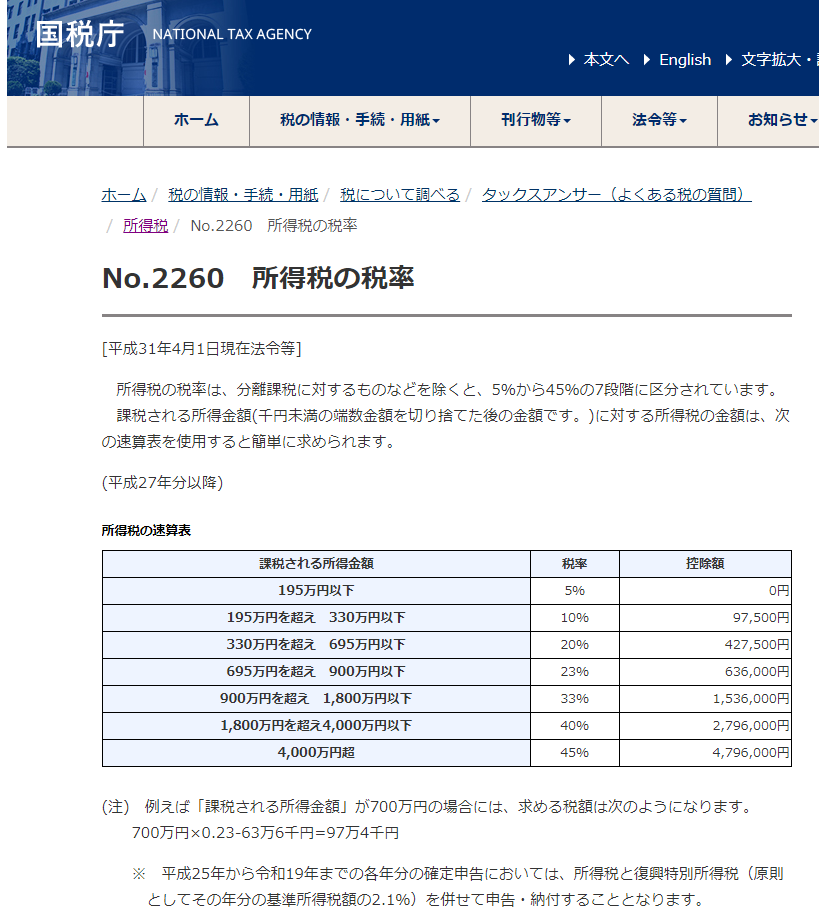

・タイトルの年収900万円での課税テーブルは国税庁サイトによると

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

だいたい23%くらい。額面年収に対して課税対象所得は695万付近になる。

これは900万円でこのくらいということで、だんだん給料が上がって課税対象所得が900万を超えると33%に到達する。

余裕ですか?

忘れてはいけないのはどの所得レンジでもこれとは別に住民税10%が乗ってくること。

つまり 年収900万 なら 23%+10%=33%

課税所得900万(およそ年収なら1300万) なら 33%+10%=43%

うーん、「半分」って言葉をパーセンテージに直すと「50%」だよねえ。

「半分」近くない?43%まで行くと。

働いても働いても暮らしは楽になりません。断言します。この国では。

頭のいい人はもうわかったと思いますが、そこで「不動産所得」が登場するのです。

ざっくり言っちまうと「不動産所得」で課税対象額をマイナスの方向に引っ張っていけ、ということです。

まって、ただでさえ金が無いのに不動産なんて買えないよ、って思うでしょう。

正しい。

だけど、金がないなら借りればいいじゃない、というのが不動産投資の半ば常識。

そう、持たざる者がチャレンジできる最後のギャンブルが不動産投資なのである。

ただ、「持たざる者」と言っても、「サラリーマンで、一定の年収があること」だけは持っていないといけない。

金が借りれないから。

モノホンの素寒貧にはできない、だけど収入があり税金に苦しめられているサラリーマンにできるのが「不動産投資」の正体だった。

(おいおい、今更気づいたの・・・って恥を承知で書いています)

金が無いのに金を借りて不動産買って確かに課税所得をマイナス方面に引っ張って節税というのはわかったけど、

賃料>ローン支払い額 にならないと儲からないよね、逆ザヤで赤字を垂れ流せってこと???

そうではありません。

不動産所得においては、さまざまな経費が認められるのです。

なかでも実際にキャッシュが出ていかない、「減価償却費」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2100.htm

これが、キャッシュフローをプラスにしつつ課税対象所得をマイナスに引っ張る最高のからくりになっています。

俺が2,3日でかき集めた情報はここまで。

人生、何を始めるにしても遅きに失したことはない。

やるのだ。

最近のコメント